В первом квартале 2026 года рост возобновляемой генерации и масштабный ввод новых аккумуляторных батарей продолжили менять структуру энергосистемы восточного побережья Австралии. На фоне этих процессов зафиксировано снижение оптовых цен на электроэнергию в годовом выражении. Соответствующие данные приводятся в регулярном отчете Quarterly Energy Dynamics (QED) австралийского оператора рынка AEMO.

На национальном рынке электроэнергии (NEM) доля возобновляемых источников достигла 46,5%. Это рекордный показатель для первого квартала, который был обеспечен увеличением выработки солнечных станций и ВЭС. Базовый спрос на электроэнергию в системе NEM вырос на 1,2% к аналогичному периоду прошлого года, составив рекордные 25 496 МВт. Однако генерация распределенных кровельных солнечных панелей полностью компенсировала этот рост, оставив оперативный спрос практически без изменений.

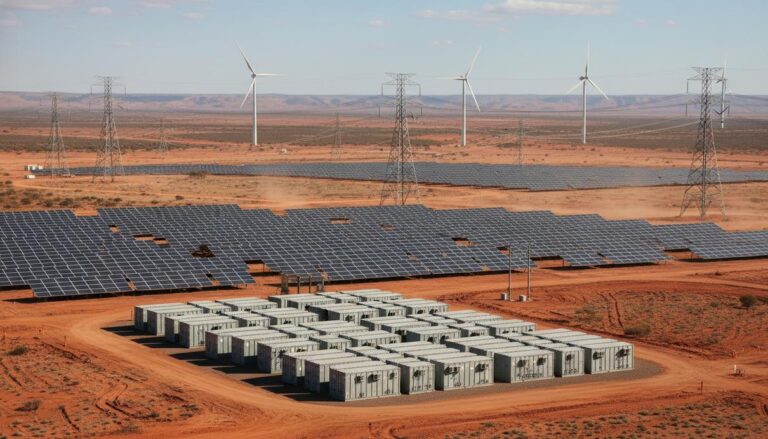

Руководитель направления политики и корпоративных связей AEMO Виолетт Мушайле отметила, что системы накопления энергии все сильнее влияют на рыночные механизмы. Существенный прирост промышленных и бытовых аккумуляторов меняет профиль производства, потребления и ценообразования в течение суток. Сетевые накопители абсорбируют излишки энергии ВИЭ днем и отдают их в сеть во время вечерних пиков спроса, сдерживая рост тарифов.

За квартал батареи более чем втрое увеличили объемы суточного переноса энергии, выдав 1115 МВт в часы вечернего пика. Это стало возможным благодаря вводу 4445 МВт новых мощностей за последние 12 месяцев – общий объем установленных систем хранения вырос более чем в два раза. Аккумуляторы чаще других технологий определяли цену на рынке, формируя ее примерно в 32% торговых интервалов в NEM. Это снизило зависимость от газовой и гидрогенерации вечером и способствовало падению оптовых цен.

Средняя оптовая цена на электроэнергию в NEM за квартал составила 73 доллара за мегаватт-час, снизившись на 12% по сравнению с прошлым годом, несмотря на локальные ценовые скачки из-за летней жары. Промышленная солнечная генерация в среднем составила 2706 МВт, показав рост на 13%, а выработка ВЭС достигла 3845 МВт за счет запуска новых проектов, в первую очередь в Квинсленде. Угольная генерация упала до исторического минимума для первого квартала, а газовая снизилась до минимальных значений с 1999 года.

Впервые отчет QED включил данные о подключении центров обработки данных. Сейчас процесс технологического присоединения к сетям на национальном рынке электроэнергии проходят 11 крупных проектов с максимальным спросом 5,4 ГВт. Около 60% этих мощностей приходится на Новый Южный Уэльс, 40% – на штат Виктория. Большинство из них находятся на ранних стадиях согласования.

На газовом рынке восточного побережья оптовые цены снизились на 20% за год, составив в среднем 10,61 доллара за гигаджоуль, а в марте опустились до четырехлетнего минимума в 9,22 доллара. Падение цен на внутреннем рынке произошло на фоне высоких мировых цен на СПГ, снижения спроса на газ для электрогенерации и сокращения экспорта из Квинсленда.

На оптовом рынке электроэнергии (WEM) Западной Австралии доля ВИЭ выросла с 40,8% до 46,1% благодаря увеличению выработки ВЭС, распределенных солнечных установок и генерации на биомассе. Как и на национальном рынке электроэнергии, динамику оптового рынка меняют возобновляемые источники и сетевые батареи, мощность которых за год возросла более чем на 1000 МВт. Нормализованные затраты на оптовом рынке электроэнергии составили 147,03 доллара за мегаватт-час, показав рост на 1%.

Потребление и добыча газа в Западной Австралии снизились примерно на 4%. В AEMO констатируют, что газовые и энергетические рынки Австралии сохраняют устойчивость, а запасы газа перед зимним сезоном остаются на высоком уровне, несмотря на локальные сложности с доступностью дизельного топлива для участников рынка.