Согласно опубликованному сегодня докладу Международного энергетического агентства, глобальные инвестиции в энергетический сектор в 2026 году достигнут рекордной отметки в 3,4 триллиона долларов США. Несмотря на геополитическую нестабильность, финансирование экологически чистых технологий продолжает уверенно опережать вложения в традиционные углеводороды. Ожидается, что около 2,2 триллиона долларов будет направлено на возобновляемые источники, ядерную энергетику, электрические сети, системы хранения и повышение энергоэффективности. В то же время нефть, природный газ и уголь привлекут порядка 1,2 триллиона долларов. Эксперты агентства отмечают, что на фоне самого серьезного в истории кризиса энергетической безопасности мировые рынки демонстрируют беспрецедентную структурную трансформацию.

Ключевым фактором, определяющим текущие инвестиционные стратегии, остается конфликт на Ближнем Востоке. Перебои в традиционных цепочках поставок и угроза блокировки таких важных транспортных артерий, как Ормузский пролив, заставляют государства радикально пересматривать подходы к собственной безопасности. Страны-импортеры ускоряют переход на внутренние источники энергии, включая солнце, ветер и атом, чтобы снизить зависимость от волатильных рынков ископаемого топлива. В свою очередь государства Персидского залива вынуждены искать новые маршруты для экспорта и вкладывать десятки миллиардов долларов в восстановление поврежденной инфраструктуры.

Неожиданным драйвером изменений в структуре энергетических инвестиций стал бурный рост технологий искусственного интеллекта и расширение центров обработки данных. Потребность в бесперебойном и колоссальном объеме электричества для серверов привела к резкому скачку заказов на строительство новых газовых электростанций, особенно в Соединенных Штатах Америки. Впервые этот показатель достиг 25-летнего максимума. Крупные технологические корпорации активно скупают генерирующие мощности, что парадоксальным образом поддерживает спрос на природный газ, даже несмотря на глобальный курс на декарбонизацию.

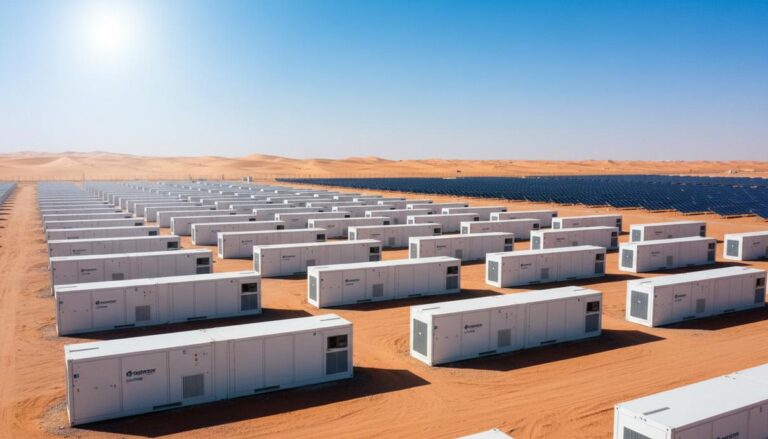

В сегменте экологически чистой энергии безусловными лидерами остаются солнечная генерация и системы накопления. Ежегодно в мире на солнечные проекты выделяется более 360 миллиардов долларов – сумма, эквивалентная одному миллиарду в день. Резкое падение стоимости оборудования, в первую очередь панелей и литий-ионных батарей, делает эти технологии доступными для самого широкого круга стран. Огромные средства также направляются в модернизацию электрических сетей – около 550 миллиардов долларов в 2026 году, что продиктовано необходимостью адаптировать устаревшую инфраструктуру к новым, децентрализованным источникам.

При этом отказ от традиционных видов топлива происходит неравномерно. Инвестиции в добычу и транспортировку природного газа в 2026 году достигнут десятилетнего максимума, что связано с масштабным строительством заводов по производству сжиженного природного газа в Катаре и Северной Америке. Финансирование угольной отрасли также сохраняется на высоком уровне, в основном за счет проектов в Индии и Китайской Народной Республике, где уголь пока остается базовым элементом обеспечения растущих потребностей промышленности в дешевом электричестве.

Региональная картина инвестиций демонстрирует глубокое расслоение. Китайская Народная Республика сохраняет абсолютное лидерство как в производстве «зеленого» оборудования, так и во внутренних инвестициях, хотя страна начинает сталкиваться с проблемой перепроизводства. В ответ на это Европейский союз усиливает протекционистские меры, пытаясь локализовать цепочки поставок критически важных минералов на своих территориях. Развивающиеся страны Африки и Латинской Америки, обладающие огромным потенциалом, по-прежнему страдают от высокой стоимости заемного капитала, что тормозит их энергетический переход.

Транспортный сектор также переживает фундаментальный сдвиг. Прогнозируется, что в 2026 году на электромобили придется четверть всех мировых продаж новых машин. Примечательно, что рост спроса на электрический транспорт смещается из стран Европы в развивающиеся государства. Такие страны, как Вьетнам, Таиланд, Индонезия и Бразилия, показывают кратное увеличение продаж благодаря выходу на их рынки доступных азиатских моделей.

Финансовый ландшафт адаптируется к новой макроэкономической реальности. Высокие процентные ставки центральных банков удорожают кредиты, что болезненно сказывается на капиталоемких проектах в сфере возобновляемой энергетики. На этом фоне меняется структура собственности крупнейших энергетических корпораций – доля прямых государственных инвестиций постепенно снижается, уступая место крупным частным институциональным инвесторам. Будущие векторы развития энергетики теперь зависят от требований финансовой рентабельности и способности рынков эффективно управлять новыми рисками.